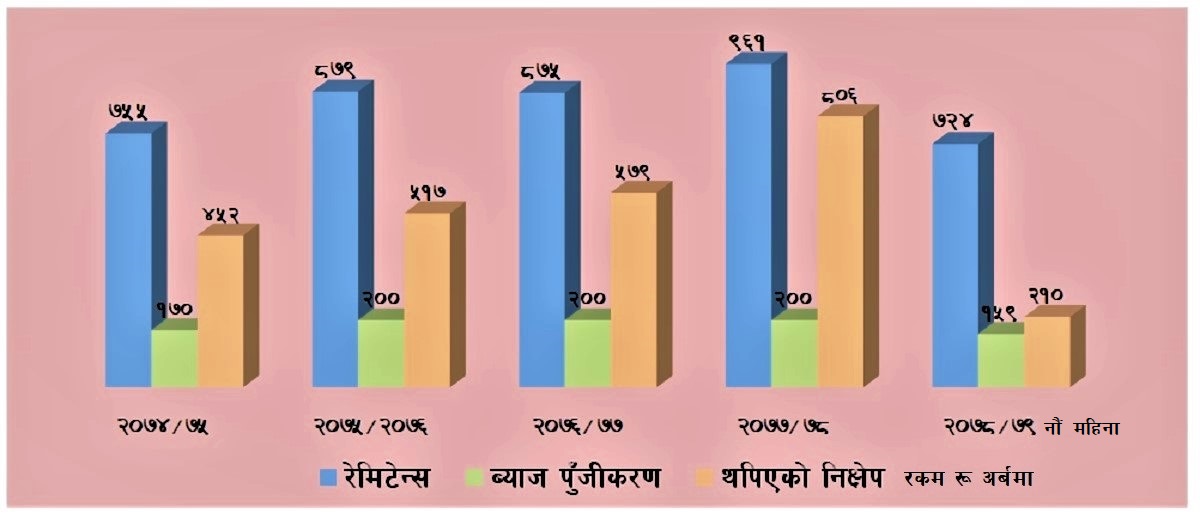

चालु आर्थिक वर्षको नौ महिनामा ७ खर्ब २४ अर्ब रूपैयाँ रेमिटेन्स भित्रियो। बैंकहरूले तीन वटा त्रैमास (चैतसम्म) मा कायम निक्षेपलाई करिब एक खर्ब ५९ अर्ब रूपैयाँ ब्याज भुक्तानी पनि गरे।

तर यो नौ महिनामा बैंकिङ प्रणालीमा निक्षेप दुई खर्ब १० अर्ब रूपैयाँ मात्रै बढ्यो। अर्थात् कुल ८ खर्ब ८३ अर्ब थपिँदा प्रणालीमा करिब २४ प्रतिशत रकम मात्रै बस्यो। यो अवधिमा कुल निक्षेप ४९ खर्ब ५० अर्ब रूपैयाँ छ।

'यसपटक प्रणालीमा आएर बाहिरिएको रकम प्रणाली पुनः खासै फर्किएको देखिँदैन,' नेपाल बैंकर्स संघका प्रमुख कार्यकारी अधिकृत अनिल शर्माले भने, 'प्रणालीमा यसरी रकम नफर्किनुको सम्बन्ध आयातको वृद्धिसँग मात्र हुँदैन। आयातको क्रममा हुने न्यून विजकीकरणमा समेत यस्तो रकम प्रयोग भइरहेको हुन्छ।'

गत आर्थिक वर्षको उदाहरण हेर्दा यसपटक बैंकिङ प्रणालीमा रकम नफर्कने दर वृद्धि भएको देखिन्छ।

गत आर्थिक वर्ष २०७७/७८ मा वर्षभरिमा ९ खर्ब ६१ अर्ब रूपैयाँ रेमिटेन्स भित्रियो। बैंकहरूले समेत करिब दुई खर्ब रूपैयाँ बराबर ब्याज भुक्तानी गरे।

यसरी ११ खर्ब ६१ अर्ब रूपैयाँ प्रणालीमा आएर बाहिरिँदा पनि सो अवधिमा आठ खर्ब निक्षेप फर्किएको देखिन्छ। करिब ७० प्रतिशत बराबर रकम प्रणालीमा बस्यो। सो अवधिमा आठ खर्बले निक्षेप वृद्धि भएर ४७ खर्ब ४० अर्ब रूपैयाँ पुग्यो। अघिल्लो आर्थिक वर्षमा कुल निक्षेप ३९ खर्ब ३३ अर्ब रूपैयाँ थियो।

कोभिडअघिको अवस्थामा पनि यसरी थपिने रेमिटेन्स र ब्याज भुक्तानी रकमको करिब ५३ प्रतिशत रकम प्रणालीमै रहने गरेको थियो। २०७६/७७ वर्षभरिमा आठ खर्ब ७५ अर्ब रूपैयाँ रेमिटेन्स र ब्याज भुक्तानीबाट करिब दुई खर्ब गरी कुल दस खर्ब ७५ अर्ब थपिएको थियो। निक्षेप भने सोअघिको वर्षभन्दा ५ खर्ब ७९ अर्बले थपिएर ३९ खर्ब ३३ अर्ब पुगेको थियो।

आयातका लागि बाहिरिने रकम बढ्दा पनि मुलुक भित्रिएको तथा थपिएको रकम सदाकै लागि बाहिरिएको छ। हाल कर्जा लगानीको करिब ५० प्रतिशत बराबर रहक आयातलाई खर्च हुने गरेको छ। बाहिरिएको रकमको तुलनामा मुलुकले बाहिरबाट गर्ने आम्दानीमा गिरावट आइरहेकाले मुलुकको शोधानान्तर (भुक्तानी सन्तुलन) ऋणात्मक भइरहेको छ। शोधानान्तर घाटा बढ्दै जाँदा बैंकहरूमा रहेको तरलता अभाव पनि चुलिँदै जान्छ।

पछिल्लो समय बैंकिङ प्रणालीबाट बाहिर गएको कर्जा अनौपचारिक रूपमा घरजग्गा कारोबार, डिजिटल सम्पत्तिमा लगानीले पनि रकम उच्च दरमा मुलुक बाहिरिरहेको अर्थविदहरूले बताउँदै आएका छन्।